2024年から新しいNISA制度が始まります。

今回の改正は、現行のNISA制度の物足りない点や不満に感じる部分がかなり改善されています。

私自身は現行のNISA制度を活用していますが、2024年からは新NISA制度を無駄なく利用しようと考えています。

そのひとつがインデックスファンドを使った長期積立投資です。

インデックスファンドは、初心者にも簡単で比較的安全に投資ができ、長期投資に最適な商品です。

この記事では、新NISA制度での投資にお勧めのインデックスファンドをご紹介しますので、ぜひ選択肢に加えて下さい。

新NISA制度の概要

FPカワキ

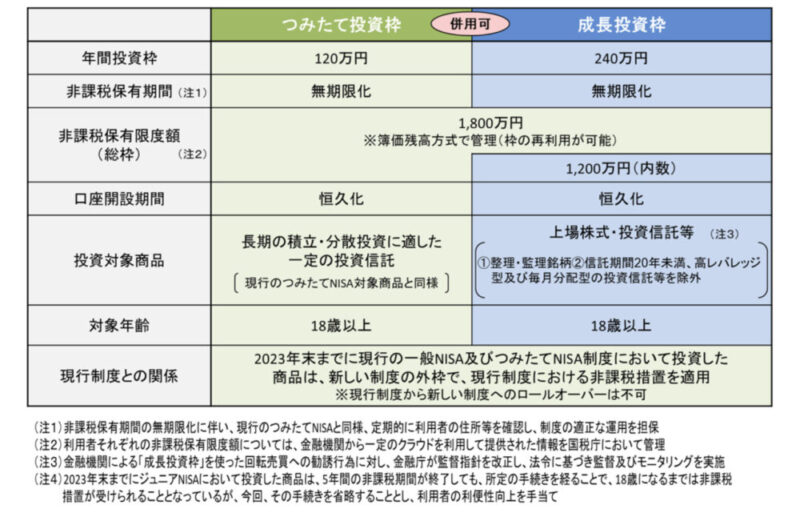

FPカワキ新NISA制度の重要な変更点は、年間投資枠が360万円に増えることと、非課税保有期間が無期限になることです

【要チェック!】2024年から始まる新NISA制度の最低限知っておくべきポイントを簡単解説

インデックスファンドとは?

インデックスファンドとは特定の株価指数に連動する投資信託

インデックスファンドとは投資信託のひとつで、特定の株価指数に連動するように設計されています。

株価指数に連動すると、その株価指数が上がればファンドも値上がりし、株価指数が下がればファンドも値下がりします。

株価指数とは日経平均株価やS&P500のこと

我々日本人に馴染みのある株価指数には日本の日経平均株価(日経225)や東証株価指数(TOPIX)があります。

また、世界的にはアメリカのS&P500指数やNYダウ(ダウ工業株30種平均)、NASDAQ総合指数などがよく知られています。

インデックスに連動するとは構成する銘柄に投資すること

インデックスに連動するとはどういうことでしょうか?

例えば、日経平均株価(日経225)に連動するためには、この株価指数を構成する225銘柄に均等に分散投資すれば同じように値動きすることになります。

インデックスファンドのメリット

インデックスファンドに投資するだけで分散投資ができる

特定の指数に連動するためには、その指数を構成する銘柄に分散投資すればいいという説明をしました。

つまり、インデックスファンドを購入することによって、自動的に多くの銘柄に広く分散投資ができるのです。

自分で数多くの銘柄に投資しようとするとかなり大変で現実的ではありませんが、インデックスファンドはその分散投資が簡単にできるというのはとても大きなメリットです。

信託報酬などのコストが比較的安い

投資信託を保有するには信託報酬という手数料を支払う必要があります。

これは、投資のプロに運用してもらうためのコストです。

しかし、インデックスファンドは特定の指数を構成する銘柄を同じ構成比率で購入すればいいので、アクティブファンドなどに比べて手間が掛からないために信託報酬もとても低く設定されています。

少額から取引が可能

通常、上場株式を購入する場合は最低100株単位からしか購入できません。

そのため、少なくとも10万円単位の資金が必要になりますが、投資信託は100円単位から購入できるので、手軽に投資を始めることが出来ます。

シンプルで分かりやすいので初心者にも始めやすい

インデックスファンドを購入するには難しい専門知識や経験は必要ありません。

通常、個別株式を購入する場合はその企業の業績などのファンダメンタルや、株価の動きをグラフ化したチャートなどを分析する必要があり、専門的な知識を経験が必要となります。

しかし、インデックスファンドを購入する場合はどこの国に投資したいのかさえ決めれば、あとはその指数に連動するファンドを購入すればいいだけです。

その後は定期的に購入するようにしておけば、自動的に買い付けてくれるのでとてもシンプルです。

FPカワキこれらのメリットから、特に初心者にお勧めの商品と言えます

インデックスファンドのデメリット

株価指数以上のリターンを得ることができない

インデックスファンドは特定の指数に連動する商品だということは既に解説しました。

つまり、その指数以上のリターンを得ることはないということです。

いい意味では安定しているのですが、その指数を上回るような大きなリターンは望めません。

元本割れの可能性がある

インデックスファンドに限ったことではありませんが、ほとんどの投資商品は元本保証がありません。

投資資金がゼロになる可能性は高くはありませんが、投資した金額さえ回収できなくなるケースは決して珍しいことではありません。

指数に連動するインデックスファンドは長期投資すれば比較的安定して利益を出せる商品と言われますが、それでも金融危機などで株価が暴落すると元本を割る可能性は十分あります。

FPカワキ投資で最も重要なことのひとつが、元本保証がないことです

長期投資をしないと利益が出にくい

インデックスファンドは長期投資すれば比較的安定して利益を出せる商品と言いましたが、逆に長期投資をしないと利益が出にくい商品でもあります。

市場に大きな影響を与える金融危機というのは必ず訪れます。

そこで暴落しても、そこから長い時間を掛けて徐々に回復して、結果的に上昇に転じるということを繰り返してきたのが市場です。

つまり、上下動を繰り返しながら上昇していくので、ある程度の長期投資をしないと結果として利益が出にくいのです。

保有しているだけで信託報酬がかかる

例えば現物株式を購入する場合、購入時には手数料が掛かりますが、その後保有しているだけではコストは掛かりません。

しかし、インデックスファンドは購入後も保有している間は信託報酬が掛かるので注意が必要です。

お勧めのインデックファンド7選

eMAXIS Slim米国株式(S&P500)

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 連動指数 | S&P500 |

| 信託報酬 | 0.0968% |

| 純資産残高 | 1,815,644百万円 |

| 基準価格 | 18,735円 |

| トータルリターン | +8.65% |

このファンドは、米国の代表的な株式指数であるS&P500の値動きに連動する投資成果を目指します。

S&P500とは、S&Pダウ・ジョーンズ・インデックス社が公表している指数で、ニューヨーク証券取引所やNASDAQに上場している代表的な500銘柄の時価総額を元に算出されます。

米国株式市場の時価総額の約80%をカバーしており、米国の市場動向を把握する上でとても重要な指標と言えます。

FPカワキ米国株式に分散投資するには最も一般的なファンドです

eMAXIS Slim全世界株式(オール・カントリー)

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 連動指数 | MSCI オール・カントリー・ワールド・インデックス |

| 信託報酬 | 0.1144% |

| 純資産残高 | 914,754百万円 |

| 基準価格 | 16,522円 |

| トータルリターン | +8.62% |

このファンドは、日本を含む先進国及び新興国の株式市場の値動きに連動する投資成果を目指す商品です。

対象インデックスの構成は先進国が約90%となっており、国別ではアメリカが全体の約60%を占めます。

純資産残高も確実に増えており、今最も注目されているファンドにひとつと言えます。

FPカワキアメリカ中心で他の国にも分散したいという投資家には最適です

SBI・V・S&P500インデックス・ファンド

| 運用会社 | SBIアセットマネジメント株式会社 |

| 連動指数 | S&P500 |

| 信託報酬 | 0.0935% |

| 純資産残高 | 796.111百万円 |

| 基準価格 | 17,174円 |

| トータルリターン | +8.62% |

このファンドは、S&P500指数に連動するETF(上場投資信託)に投資して米国株式市場の値動きに連動する投資成果を目指す商品です。

運用を行うバンガード社は世界最大級の運用会社であり、コストが安いことが特徴です。

FPカワキ米国株式に投資したいのであれば、低コストでしかも世界最大級の運用会社バンガード社が運用するこのファンドはお勧めです

楽天・全米株式インデックス・ファンド

| 運用会社 | 楽天投信投資顧問株式会社 |

| 連動指数 | CRSP URトータル・マーケット・インデックス |

| 信託報酬 | 0.1617% |

| 純資産残高 | 799,691百万円 |

| 基準価格 | 19,235円 |

| トータルリターン | +7.91% |

このファンドは、米国株式市場に連動する投資成果を目指す商品です。

世界最大級の運用会社であるバンガード社が運用する上場投資信託(バンガード・トータル・ストック・マーケットETF)を主要な投資対象としており、人気のインデックスファンドです。

FPカワキ米国株式に分散投資したい人には、世界最大級の運用会社バンガード社が運用するこのファンドはお勧めです

eMAXIS Slim先進国株式インデックス

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 連動指数 | MSCI コクサイ・インデックス |

| 信託報酬 | 0.1023% |

| 純資産残高 | 401,461百万円 |

| 基準価格 | 19,706円 |

| トータルリターン | +9.99% |

このファンドは、日本を除く先進国の株式市場に連動する投資成果を目指す商品です。

対象国は22カ国となっており、その構成比率はアメリカが約75%と最大で、続いてイギリス・カナダ・フランスとなっています。

FPカワキ主にアメリカに投資したいが、その他にも比較的リスクの低い地域に分散投資したい人にお勧めのファンドです

eMAXIS Slimバランス(8資産均等型)

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 連動指数 | 各投資対象資産の指数を均等比率で組み合わせた合成ベンチマーク |

| 信託報酬 | 0.154% |

| 純資産残高 | 177,726百万円 |

| 基準価格 | 13,200円 |

| トータルリターン | +3.7% |

このファンドは、日本を含む世界各国の株式、公社債及び不動産投資信託証券市場に連動する投資成果を目指します。

各投資対象資産の指数を均等比率で組み合わせた合成ベンチマークに連動する成果を目指して運用を行います。

投資対象は国内株式・先進国株式・新興国株式・国内債券・先進国債券・新興国債券・国内リート・先進国リートの8種類です。

FPカワキリスクヘッジのため、とにかく分散投資したい人には特にお勧めです

eMAXIS Slim国内株式(日経平均)

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 連動指数 | 日経平均株価(日経225) |

| 信託報酬 | 0.154% |

| 純資産残高 | 26,847百万円 |

| 基準価格 | 12,745円 |

| トータルリターン | +5.58% |

このファンドは、日本の株式市場(日経平均株価(日経225))に連動する投資成果を目指す商品です。

これに投資することで日本の代表的な225社の株式に分散投資することになるので、我々日本人にはとてもわかりやすく安心です。

また、日経平均株価は我々にとって最もお馴染みの株式指数なので、まず何から始めればいいかわからない人にもお勧めできるファンドです。

FPカワキとにかく日本株への投資を考えている人にお勧めです

新NISA制度におけるインデックスファンド活用法

新NISA制度にはつみたて投資枠と成長投資枠の2種類があります。

そのうち、つみたて投資枠の対象商品は現行のつみたてNISAと同じでほぼインデックスファンドに限定されているので、つみたて投資枠ではインデックスファンドを活用するのが良いでしょう。

成長投資枠では投資信託以外に上場株式も対象となっているので、インデックスファンドを含めた幅広い商品を購入することが可能です。

しかし、新NISA制度では非課税保有期間が無期限となったことを活かして、インデックスファンドを使った長期分散投資を中心に運用することをお勧めします。

FPカワキ特に若いうちから始める場合は、長期投資のメリットを最大限に活かせるインデックスファンドがお勧めです

まとめ

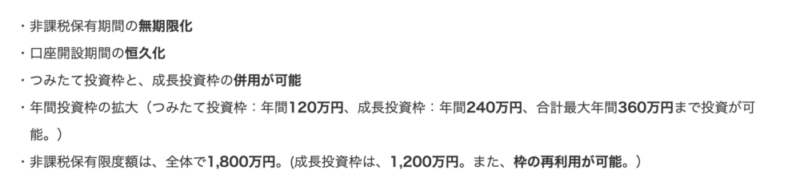

- 年間投資枠が360万円に増える

- 非課税保有期間が無期限になる

上記の変更によって、より多くの金額を今より長期に運用できるようになります。

そして、この変更点を最大限に活かすために最も有効な投資商品がインデックスファンドなのです。

インデックスファンドは指数に連動したリターンを狙う商品なので短期間でそれ程大きな利益は得られませんが、長期運用すればするほど大きなリターンを狙える商品です。

今回紹介した7つの商品は、どれも安定した成果を出している人気商品なので、それぞれの目的や方針にあった商品を選んで下さい。

最後までお読みいただき有難うございました。

FPカワキ投資の最終判断は自己責任でお願い致します

コメント