2024年から新NISA制度が始まります。

既に現行のNISA制度を利用している人も、これからNISAを始めようと考えている人も、この記事で新NISA制度のポイントを理解して、ご自身の資産形成に役立てて下さい。

- 現行のNISA制度の概要

- 新NISA制度の概要

- 新NISA制度で改正されること

- 新NISA制度のお勧めに活用法

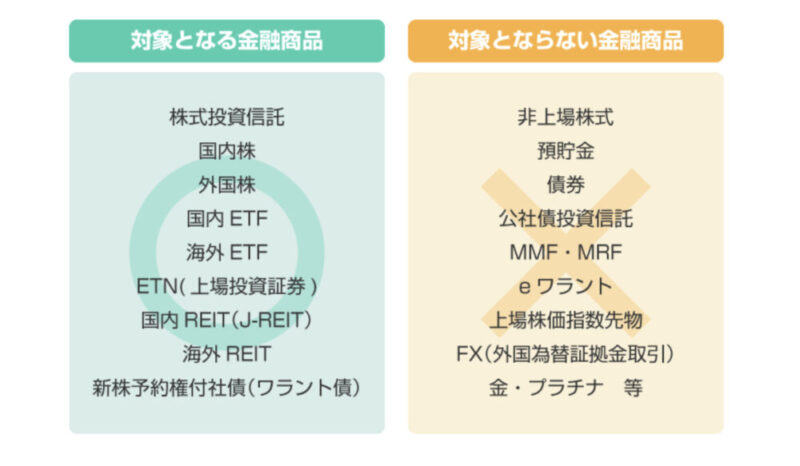

NISAとは少額投資非課税制度

FPカワキ

FPカワキここでNISAについて確認しておきましょう

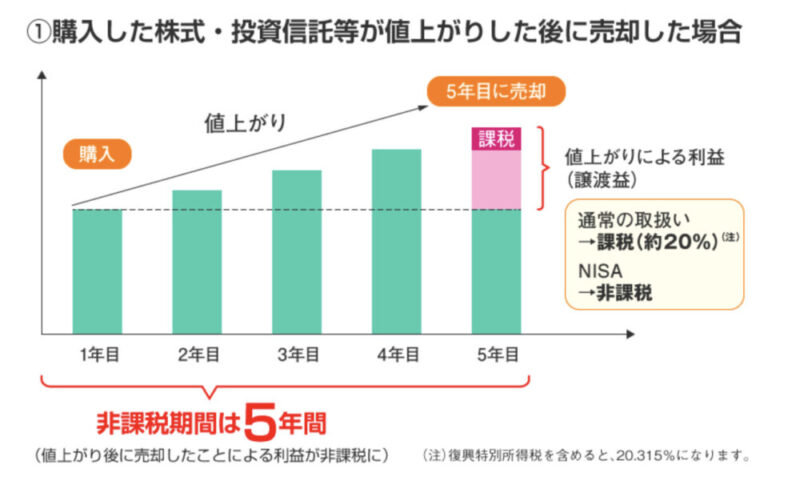

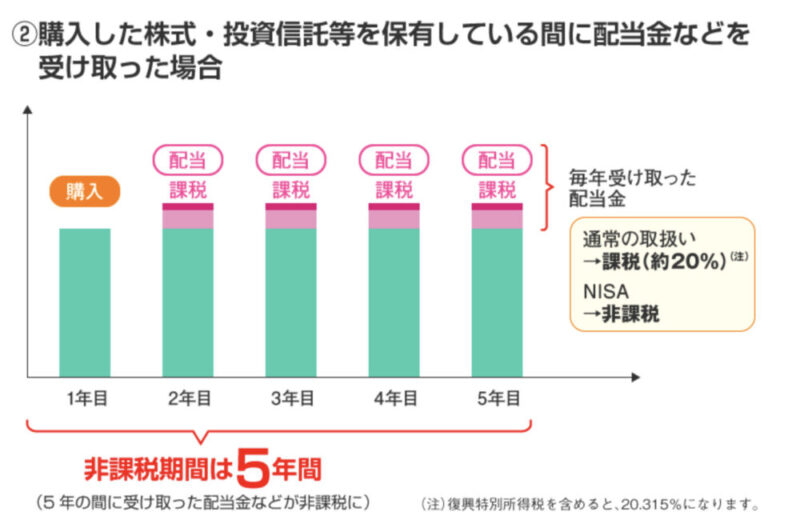

NISAとは、一定の枠内で行った投資によって得た利益が非課税になる制度です。

通常、株式などを保有することによって得た配当金や、保有している株式を売却をして得た売却益には約20%の税金が掛かります。

つまり、100,000円の配当金や売却益を得た場合でも、約20%の税金を引かれた残り約80,000円しか手元に残りません。

しかし、NISAを使えば税金を引かれることなく利益が全額手元に残ることになります。

この制度はイギリスのISA(Individual Savings Account)をモデルにした日本版ISAということでNISAと呼ばれています。

現行NISAの概要(2023年まで)

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 制度開始 | 2014年1月から | 2018年1月から | 2016年1月から |

| 非課税保有期間 | 5年間 | 20年間 | 5年間 ※ただし、2023年以降に非課税期間が終了するものについては20歳まで非課税で保有を継続可能 |

| 年間非課税枠 | 120万円 | 40万円 | 80万円 |

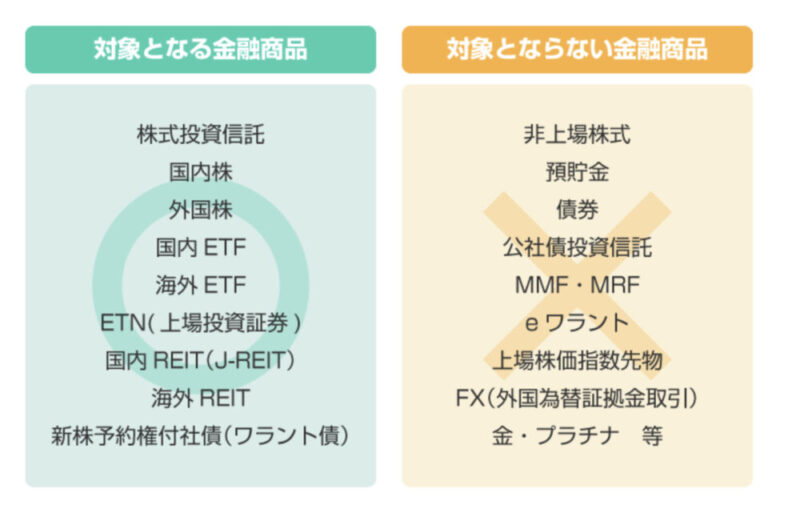

| 投資可能商品 | 上場株式・ETF・公募株式投信・REIT等 | 長期・積立・分散投資に適した一定の投資信託※金融庁への届出が必要 | 一般NISAと同じ |

| 買付方法 | 通常の買付・積立投資 | 積立投資(累積投資契約に基づく買付け)のみ | 一般NISAと同じ |

| 払出し制限 | なし | なし | あり(18歳まで) ※災害等やむを得ない場合には、非課税での払出し可能 |

| 備考 | 年単位で選択制 | 年単位で選択制 | 2023年末で終了 |

一般NISA

一般NISAは2014年1月から始まった制度です。

対象商品は国内外の上場株式や投資信託などで、年間非課税枠は120万円となっています。

120万円分の購入方法は自由なので、一度に120万円分購入しても、毎月1万円ずつ分割して購入しても構いません。

非課税期間は5年に設定されているので、購入してから5年間は受け取った配当金や売却益に税金は掛かりません。

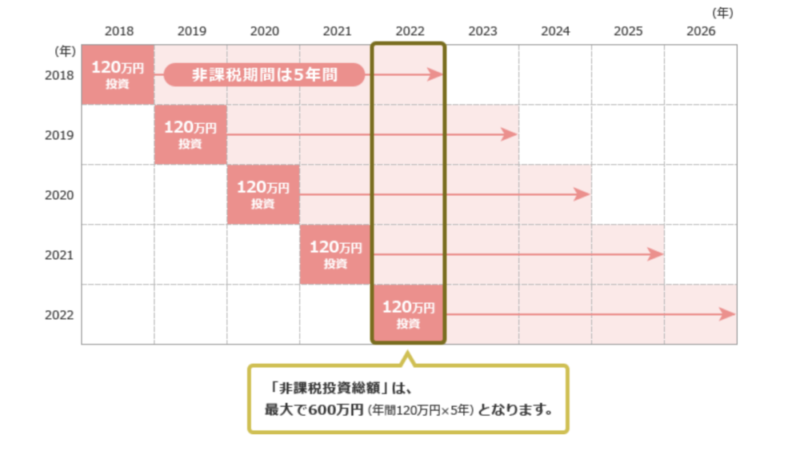

1年間に120万円分購入が可能で5年間非課税で保有できるということは、一般NISA枠で最大で600万円分の投資が可能ということになります。

下の表で見ると、2018年から毎年120万円分購入し続けると、2022年に最大で600万円を非課税枠で保有することになります。

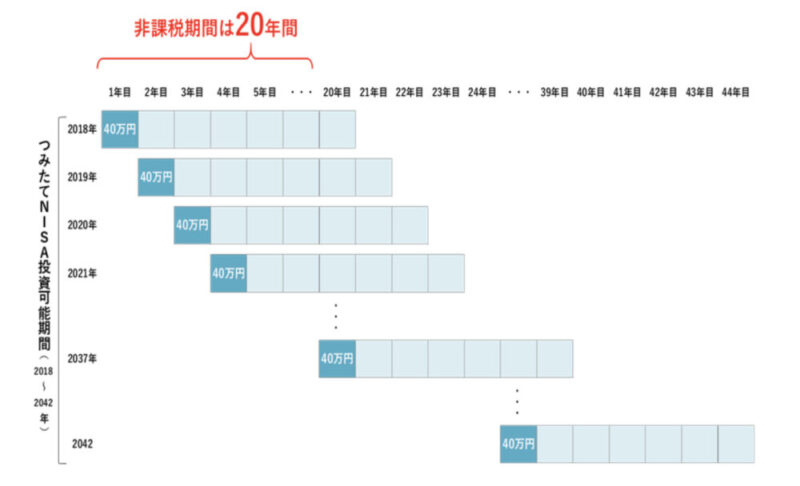

つみたてNISA

つみたてNISAは2018年1月から始まった制度です。

対象商品は長期積立分散投資に適した公募株式投資信託や上場株式投資信託(TEF)に限られ、年間40万円まで購入可能です。

一般NISAと同様に40万円分の購入方法は自由なので、一度に40万円分購入しても、毎月33,333円ずつ分割して購入しても構いません。

非課税期間は20年に設定されているので、購入してから20年間は受け取った配当金や売却益に税金は掛かりません。

また、毎年40万円分購入し続けると、20年後には最大で40万円✖️20年=800万円を非課税枠で保有することになります。

ジュニアNISA

ジュニアNISAは2016年1月から始まった制度です。

対象商品は一般NISAと同じ国内外の上場株式や投資信託などで、年間80万円まで購入可能です。

こちらも80万円分の購入方法は自由なので、一度に80万円分購入しても、毎月66,666円ずつ分割して購入しても構いません。

ジュニアNISAは、口座開設者が18歳(3月31日で18歳である年の前年12月31日)になるまでは払出しができません。

途中で払出しをした場合は、原則として過去に非課税とされていた利益に税金が掛かってきます。

しかし、2024年以降は年齢にかかわらず非課税での払出しが可能になります。

FPカワキジュニアNISAの新規購入は2023年末で終了となるので注意が必要です

新NISAの概要(2024年から)

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額(総枠) | 成長投資枠と合算で1,800万円 ※簿価残高方式で管理(枠の再利用が可能) | つみたて投資枠と合算で1,800万円 ※簿価残高方式で管理(枠の再利用が可能) うち、成長投資枠の限度額は1,200万円 |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託(現行のつみたてNISA対象商品と同様) | 上場株式・投資信託等(①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分散型の投資信託等を除外) |

| 対象年齢 | 18歳以上 | 18歳以上 |

- 2023年末までに現行の一般NISA及びつみたてNISA制度において投資した商品は、新しい制度の外枠で、現行制度における非課税措置を適用

- 現行制度から新しい制度へのロールオーバーは不可

FPカワキ現行のNISA制度において購入した商品は、新NISAとは全くの別枠で非課税措置が適用される点に注意しましょう

つみたて投資枠

現行のつみたてNISAに該当するのがつみたて投資枠です。

年間非課税限度額は現行の40万円から120万円と大幅に拡大されます。

対象商品は現行のつみたてNISAと同様で、長期積立分散投資に適した公募株式投資信託や上場株式投資信託(TEF)に限られます。

つみたて投資枠としての限度額はないので、新NISA制度の限度額である1,800万円を全て使うことも可能です。

成長投資枠

現行の一般NISAに該当するのがこの成長投資枠です。

年間非課税限度額は現行の120万円から240万円とこちらも大幅に拡大されます。

対象商品は、上場株式・投資信託等(①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分散型の投資信託等を除外)となり、現行の一般NISAに準じた内容になっています。

成長投資枠にはつみたて投資枠と違って1,200万円という限度額が設定されているので、1,800万円全額を使い切ることはできません。

新NISA制度の特徴

- つみたて投資枠と成長投資枠の併用が可能

- 年間非課税枠が360万円に拡大

- 非課税保有限度額が1,800万円に拡大

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

つみたて投資枠と成長投資枠の併用が可能

現行のNISA制度では一般NISAとつみたてNISAの両方の口座を開設することはできますが、同じ年に両方で買付けをすることはできません。

また、その年に一度でも買付を行うと、年の途中でもう一方の口座での買付けに変更することもできません。

しかし、新NISA制度ではつみたて投資枠と成長投資枠の両方で同時に買付けを行うことができるので、それぞれの目的に合わせて幅広い投資を行うことができるようになります。

従って、つみたて投資枠でキャピタルゲイン狙いで投資信託を購入して長期分散投資を行い、成長投資枠でインカムゲイン狙いで高配当株式を購入するといった使い分けが可能になるということです。

年間非課税枠が360万円に拡大

現行のNISA制度では、一般NISAで120万円、つみたてNISAで40万円が年間の非課税限度額です。

しかも、どちらか一方を選択する必要があるため、1ヶ月に換算すると一般NISAで最高10万円、つみたてNISAでは33,333円となり、金額的に物足りないと感じている方も多いのではないでしょうか。

しかし、新NISA制度では成長投資枠で240万円、つみたて投資枠で120万円となり、1ヶ月に換算するとそれぞれ20万円と10万円になります。

また、併用が可能なため最大で1ヶ月に30万円の投資を行うことができるので、現行制度に比べてかなり拡大された印象を受けます。

限度額に上限を設ける理由のひとつに、富裕層が大きく恩恵を受けることを避ける目的があると思われますが、それにしても現行NISAの限度額にはかなり物足りなさを感じていた人も多いのではないかと思います。

その点でも、今回の改正による非課税枠の拡大は注目です。

非課税保有限度額が1,800万円に拡大

現行のNISA制度では非課税保有限度額という概念はありませんが、一般NISAが年間120万円✖️5年で600万円、つみたてNISAが年間40万円✖️20年で800万円が実質的な限度額でした。

また、限度枠は一度きりで復活しないので、購入した株式などを途中で売却してもその分を改めて購入することはできません。

しかし新NISA制度では、非課税保有限度額が1,800万円に拡大されました。

しかも、途中で売却するとその分の枠が復活するので、再び1,800万円になるまで追加で購入することが可能になります。

つまり、生涯に渡って1,800万円分の非課税投資資産を保有し続けることができる仕組みになっているのです。

これは一定の資金を投資に回し続けることができる人にとっては、資金を無駄にすることなく運用し続けることができるという点でとても大きな変更です。

非課税保有期間の無期限化

現行のNISA制度では一般NISAが5年、つみたてNISAが20年という保有期間が決められています。

従って、5年後・20年後にはその資金の運用方法をあらためて考える必要があります。

ロールオーバーという選択肢も用意されていますが、その時の時価によってはロールオーバーすることがマイナスに働く場合もあり、判断が難しいケースも考えられます。

新NISA制度にはこのような保有期限というものがないので、これまでよりも長いスパンで投資を考えることが可能になります。

投資の基本は長期分散であり、長期であればあるほど程メリットを享受できる確率が高くなるので、とても大きな変更と言えます。

口座開設期間の恒久化

今回の改正により、NISA制度が恒久化されることとなります。

勿論、何十年も先のことは誰にもわかりませんが、現行制度のような時限制度ではないということはとても大きなメリットです。

長期間である程大きなメリットを享受できるのが投資であり、制度自体が安定していなければ投資方法としても非常に不安定なものになってしまいます。

これらのことから、今回の制度の恒久化は日本に投資を浸透させる意味からも非常に意味のあることであると言えます。

新NISA制度の活用例

今回の改正によって、とても充実した制度に生まれ変わるNISAをどのように活用するのがいいのでしょうか?

私の個人的な考え方も含めてご紹介します。

キャピタルゲイン狙い

キャピタルゲインとは、株式等の購入価格と売却価格との差額の儲けのことです。

代表的なものに、株式の売却益があります。

短期売買によってキャピタルゲインを狙う方法もありますが、NISAにおいては基本的に長期投資が対象になります。

保有期限が無期限となり制度自体が恒久化されることで、現行制度以上に長期投資の恩恵を受けることができようになるので、一般的に人気の高いインデックスファンドを選択することが最も安全で簡単な投資方法だと言えるでしょう。

インデックスファンドの中で特に人気があるのは次の3つの商品です。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国株式

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) | eMAXIS Slim 先進国株式 | |

|---|---|---|---|

| 投信会社 | 三菱UFJ国際投信 | 三菱UFJ国際投信 | 三菱UFJ国際投信 |

| 純資産総額 | 18,337.48億円 | 9,152.30億円 | 4,135.02億円 |

| 基準価格 | 19,448円 | 17,325円 | 20,629円 |

| 経費率 | 0.0968% | 0.1144% | 0.1023% |

| リターン(1年) | 2.75% | 2.61% | 3.53% |

勿論、将来の株式相場がどうなるかは誰にもわかりませんが、どのファンドに投資しようか迷っているなら、過去の実績などから判断して、この3つの中から選んでおけば間違いはないでしょう。

FPカワキ年齢の若い人は、これから長期に渡って投資ができるので、インデックスファンドの割合を多くして自己資産を増やすこともお勧めです

インカムゲイン狙い

インカムゲインとは、株式等を所有することによって得られる収入のことです。

株式の配当金やETFの分配金、債券の利息などがそれに当たります。

特に人気なのが米国高配当ETFです。

- SPYD(SPDRポートフォリオS&P500高配当株式ETF)

- VYM(バンガード・米国高配当株式ETF)

- HDV(iシェアーズ 米国高配当株ETF)

| SPYD | VYM | HDV | |

|---|---|---|---|

| ファンド名 | SPDR ポートフォリオS&P500 高配当株式ETF | バンガード・米国高配当株式ETF | iシェアーズ・コア米国高配当株式ETF |

| 運用会社 | State Street社 | Vanguard社 | Black Rock社 |

| 設定日 | 2015年10月21日 | 2006年11月16日 | 2011年3月29日 |

| ベンチマーク指標 | S&P500高配当指数 | FTSEハイディビデンド・イールド指数 | モーニングスター配当フォーカス指数 |

| 構成銘柄数 | 80銘柄 | 410銘柄 | 75銘柄 |

| 基準価格 | USD 41.5187 | USD 109.6 | USD 103.7023 |

| 純資産総額 | USD 7.982(十億) | USD 50.405(十億) | USD 11,832(十億) |

| 経費率 | 0.07% | 0.06% | 0.08% |

| 直近配当利回り | 4.89% | 3.56% | 4.42% |

過去の実績等から判断すると、紹介した3つの商品が代表的な高配当ETFとしてお勧めです。

高配当と言われる個別株を購入する方法もありますが、できるだけ安全で簡単に投資するなら投資信託をお勧めします。

投資信託を購入するだけで分散投資が実現できるからです。

FPカワキ年金のプラスアルファとしての老後資金と考えるなら、成長投資枠の限度額1,200万円を使って分配金を受け取れる高配当ETFを購入するのもお勧めです

まとめ

2024年から始まる新NISAは、現行のNISAで不満に思っていた部分がかなり改善されて、大変使いやすい制度に生まれ変わります。

- つみたて投資枠と成長投資枠の併用が可能

- 年間非課税枠が360万円に拡大

- 非課税保有限度額が1,800万円に拡大

- 非課税保有期間の無期限化

- 口座開設期間の恒久化

日本は超低金利時代が続いており、まだ暫くはこの状態が続くものと思われます。

この状況の中、お金は預金に預けていてもほとんど増えません。

こんな時代こそ、投資はお金を増やすためのとても有効な手段のひとつです。

余剰資金の範囲で、出来るだけ安全な方法で長期に渡って投資をすれば、かなり高い確率で資産を増やすことができます。

長期に渡って行う投資にの手段として、新NISAはとても有効です。

リスクはゼロではありませんが、仮に投資した資金が全て無くなっても生活に困ることのない範囲で投資をすればいいのです。

結果として、少しでも資産が増えれば将来が豊かなものになります。

これを機会に投資を始めてみませんか?

FPカワキ投資の最終判断は自己責任でお願い致します

コメント